November inleddes med det val som vi väntat på och sett fram emot hela året. Utfallet var enligt oss relativt väntat sett till både hur bettingmarknader och finansiella marknader handlade inför valet. Nu skapas och flyttas stora flöden när investerare ska anpassa sina portföljer efter den nya verkligheten och detta skapar både möjligheter och svårigheter.

Det är skillnad på prissättning och prognos

Inför valet noterade vi en hel del stökiga rörelser på marknaden. Amerikanska aktier steg brant ihop med marknadsräntorna och den förväntade volatiliteten. Det tolkades i allmänhet som ett tecken på att Trump gick mot seger och marknaden prisade in hans kommande politik och strafftullar. Några intressanta reflektioner i efterhand är:

- Trots den skarpa justeringen från marknadens sida accentuerades rörelsen av valutfallet – det fanns således mer att hämta än det som prisades in på förhand.

- Om marknaden justerade sig så mycket inför och efter utfallet, vad hade det inneburit för finansiella marknader om Harris vunnit? Lägre räntor och betydligt lägre aktiepriser ter sig troligt?

- I skrivande stund har 10-års-räntan sjunkit till lägre nivåer än den stod i före valet, dollarn har gett tillbaka kring hälften av uppgången, men breda börsindex handlar upp på ytterligare nya högstanivåer – kanske är det en indikation på vad som komma skall…?

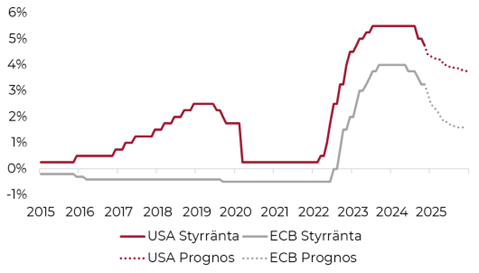

Divergerande räntebanor

Inför det nya året råder som alltid stor osäkerhet inför vad framtiden skall bringa. En intressant utveckling som kunnat urskönjas de senaste veckorna är att penningpolitiken världen över ser ut att börja divergera igen. Den starka amerikanska ekonomin ser ut att sätta käppar i hjulet för Federal Reserves räntesänkningsplaner, medan den svaga tyska tillverkningsindustrin blir en ursäkt för ECB att om något sänka ytterligare lite mer än vad de tidigare kommunicerat. Riksbanken bråkar å sin sida med en svag krona och en eventuell studs i inflationen.